こんにちは!リモートガールです。

先日ソフトバンクとヤフーが手がける決済アプリ「PayPay(ペイペイ)」が100億円あげちゃうキャンペーンという強烈なニュースを発表しましたが、みなさんはご覧になりましたか?

自称電子決済マイスターの私としては逃す訳にはいかないニュースでありまして、さっそくPayPayアプリをスマホにダウンロード。

満を持していざ、買い物だぁぁぁあああああいいいい!!!

PayPay対応エリアを探してみた

2018年11月23日現在、東京の一部店舗のみ対応

ですよねー!!!!!!!!!

福岡なんて、、、、二の次、、三の次なんだろ、、、ちくsy

12月4日に全国一斉解禁して以降、たったの10日で100億円あげちゃう!キャンペーンは終了しましたね!

当初3カ月の予算で想定していた100億円も、あれよあれよと10日間で消化。

キャッシュバックの威力、恐るべし。

私の身近にも家電量販店で全額キャッシュバックに当選する人が多発していて、羨ましい限りでした・・・!

という訳で今回は、日本でじわじわとその存在感を放ち始めた「キャッシュレス化」について、その成功者ともいえる中国の「QRコード決済」の事例を用いながら考察してみました。

QRコード決済とは?

上海市内のビール専門バー

皆さんにとって「QRコード」といえば何を彷彿とさせますか?

多くの方にとってQRコードは企業のホームページやキャンペーンページなど、ウェブサイトにアクセスするための手段として認識されているのではないでしょうか。

しかし、中国での「QRコード」は同じくウェブサイトへのアクセス手段でもあり、同時に、支払時の決済手段として広く認知されています。

写真のような飲食店はもちろん、小さな露店、コンビニ、スーパー、はたまたタクシーまで、ありとあらゆる支払い手段にQRコードが用いられているのです。

使い方は至ってシンプル。

1.お店が提示するQRコードをスマホで読み込む

2.決済アプリで支払い

3.お店に支払い完了画面を見せる

たったこれだけ。

読み込み専用の機械や、レジは必要ありません。

ちなみに画像は中国でのタクシー利用後の決済の様子。

目的地について、現金を出して、お釣りをもらって、、、というゴタゴタはもちろん、クレジットカードの読み込みに数分費やす、、なんてこともありません。

電子決済とは?

「電子決済」とは、現金を使わずに電子的な手段で代金を支払う決済方法の総称。

先ほどご説明したQRコード決済も「電子決済」に含まれます。

Appleペイ、LINEペイ、Suica等の交通系マネー、冒頭でご紹介したPayPay、等々、細かく分けると数十種類以上の種類が存在しています。

日本ではコンビニが最も早くあらゆる支払手段に順応している印象です。

しかしこの中の多くは「お店側が」バーコードないしQRコード、ICチップ等々を「読み取る」形式になっているため、対応している決済方法の数だけ、読み取るための手段が必要になります。

あなたがAppleペイユーザーであれば、Appleペイを読み込むための機械が必要。

あなたがLINEペイユーザーであれば、LINEペイQRコードを読み込むリーダーが必要。

あなたが交通系マネーユーザーであれば、ICカードを読み込む機械が必要。

といった具合に、一見お客側は選択肢が豊富にあってありがたいように思えますが

お店側からすると、機械の導入から対応マニュアルの共有まで、時間と費用面に於いて導入コストをいちいち負担しなければなりません。

かといって、悠長に「うちは対応しません。」なんて言っていては、対応している店舗に顧客が流れてしまいます。

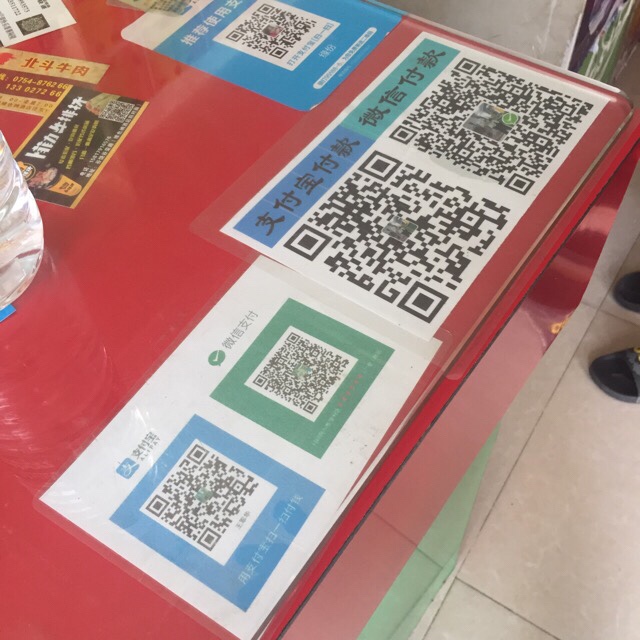

中国の決済事情

左側【青色】がAlipay、右側【緑色】がWeChatPay

それではなぜ、中国ではこんなにも面倒そうな「キャッシュレス化」が進んでいるのでしょうか。

その実情を覗いてみましょう。

現在の中国電子決済手段は「QRコード決済」の1択。

さらに、サービスの提供は

・Eコマースで有名なアリババグループが提供する「Alipay」

・メッセンジャーアプリで有名なテンセントが提供する「WeChat Pay」

この2社の独擅場状態。

中国では、先ほど解説した通り、支払いの際にQRコードを「読み込む」のはお客側の仕事です。

店側はドーンとQRコードを貼るなり置くなりしておけば、お客が自分で読み込んで決済してくれるのを待つだけ。

極端な話、1度に10人、20人、とまとめて決済をする事も可能です。

お店がする事は最初に対応するアプリを入れてバーコードを掲示する、ただそれだけ。

導入後は、会話さえする事も無く支払い作業を行う事が可能です。

この手軽さ、効率の良さ、導入コストの低さ故なのか、「現金が使えない」お店も増えています。

カスタマーサービス云々を加味しないとすれば、お会計時に必要なのはお客が支払ったかどうかの確認要員のみ。

レジ打ちのためだけに人を雇う必要はありません。

そう考えると、「キャッシュレスオンリー」になるという流れも頷けます。

日本の決済事情

対して日本でのお会計には「レジ」が必要不可欠。

現金、クレジットカード、ICカード、QRコード等々マルチに対応する必要があるからです。

支払手段が限られている一方で、レジ打ち要員どころかレジさえも無くなりつつある中国ですが

支払手段が豊富な日本は皮肉なことに、レジ打ち要員とレジその物に求められる仕事量が年々増加しているのです。

「解決策」の中国と、「施策」の日本

同じアジアの2国間で、なぜここまでキャッシュレス化へのスピードに違いが出ているのでしょうか。

中国と日本の両方で電子マネーユーザーである私なりに2つの要因をまとめてみました。

1.人口問題

【背景】:人口が超多い

【問題】:支払いの場で渋滞が発生

【ニーズ】:スムーズな人の流れが必要

【解決策】:支払手段をQRコード決済に統一

【結果】:人の流れがスムーズに!

∴キャッシュレス化は半ば必要不可欠なものであった

【背景】:人口は多くない

【問題】:特にない

【ニーズ】:特にない

【施策】:シェアを獲得したい各社が電子決済手段を投入!

【結果】:(様々な種類の)キャッシュレス派と現金派が乱立

【問題発生】:全てに対応するためにレジがやや混線

∴キャッシュレス化のメリットを感じない大多数が現金を使い続ける

2.現金の信用性

【背景】:偽札が多いため、現金そのものの信用性が低い

【問題】:偽札だけでなく使い古されすぎた紙幣を機械が認識できない事が多々ある

【ニーズ】:偽札を無くしたい

【解決策】:現金を使わなければよい

【結果】:電子マネーなら安心できる

∴キャッシュレス化は半ば必要不可欠なものであった

【背景】:偽札が社会問題になる程ではない

【問題】:特にない

【ニーズ】:特にない

【施策】:シェアを獲得したい各社が電子決済手段を投入!

【結果】:(様々な種類の)キャッシュレス派と現金派が乱立

【問題発生】:全てに対応するためにレジがやや混線

∴キャッシュレス化のメリットを感じない大多数が現金を使い続ける

まとめ

決済サービスに於いて、私にできる事はひたすらに「使う事」しかできないけれど、シンプルで便利な世界になったらいいなぁと思います。

そうすれば、みんなもっともっとお金を使って経済がうるうる、お肌もうるうる。

そう信じています。